Pinjaman merupakan cara tercepat untuk memiliki dana yang mungkin akan digunakan untuk berbagai kebutuhan mendesak. Terkadang orang membutuhkan dana sesegera mungkin untuk pendidikan, biaya hidup, dan kebutuhan lainnya.

Bagaimana cara mendapatkan uang pinjaman secara cepat? Ada banyak cara, yaitu kita bisa meminjam dana ke saudara, teman, dan kerabat lainnya. Permasalahannya apakah mereka pasti ada uang yang ready untuk dipinjam? Belum tentu, karena mereka memiliki kebutuhan masing-masing.

Solusi tercepat adalah melakukan pengajuan pinjaman di bank dan lembaga keuangan lainnya. Jangan meminjam dana di tempat yang belum ada kejelasan. Ingat! Yang terpenting adalah harus terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan) supaya lebih aman, guys.

OJK (Otoritas Jasa Keuangan) memiliki wewenang sebagai lembaga pengawas industri jasa keuangan yang terpercaya, melindungi kepentingan konsumen dan masyarakat, dan mampu mewujudkan industri jasa keuangan. Pastinya menjadikan pilar perekonomian nasional yang berdaya saing global serta dapat memajukan kesejahteraan umum.

Ada beberapa langkah yang harus diperhatikan sebelum melakukan pinjaman, supaya perencanaan keuangan kita nggak berantakan. Langkah-langkah tersebut adalah memilih bank atau lembaga keuangan yang memilikir reputasi bagus, pilih bunga yang ringan, dan pilih yang memiliki berbagai pilihan tenor.

1. Reputasi Bagus

Penting banget dalam memilih bank atau lembaga keuangan yang memiliki reputasi baik, dan juga kinerja keuangan yang bagus. Tujuannya supaya kita mendapatkan suku bunga yang nggak terlalu memberatkan.

Sebagai peminjam, kita juga harus melakukan pembayaran tepat waktu supaya reputasi keuangan kita dalam database perbankan juga bagus, dengan demikian kita akan mudah untuk melakukan pengajuan-pengajuan lainnya di bank atau lembaga keuangan lainnya.

2. Bunga Ringan

Pastinya setiap peminjam menginginkan bunga pinjaman yang ringan banget, kan? Jadi, pilihlah bank atau lembaga keuangan yang memberikan bunga ringan agar kita bisa mengelola keuangan dengan bijak.

Jangan sampai penghasilan bulanan kita habis hanya untuk membayar bunga. Sebisa mungkin kita membuat persentase bulanan untuk pengelolaan keuangan keluarga, yang terpenting adalah tetap menabung atau berinvestasi, ya.

3. Pilihan Tenor

Ketiga, pilihlah bank atau lembaga keuangan yang memiliki beberapa pilihan tenor. Tenor ini merupakan jangka waktu pengembalian kita dalam meminjam dana. Ada tenor 1 bulan, 3 bulan, 6 bulan, dst.

Bagaimana cara menentukan tenor suatu pinjaman sih, Bang? Jadi, kita harus mempertimbangkan berapa besar pinjaman, kesanggupan debitur membayar pinjaman, dan permohonan debitur sendiri. Semakin lama tenor yang dipilih, maka semakin besar pula yang harus kita bayar.

Ketiga langkah di atas bisa kita terapkan ketika kita akan melakukan pengajuan pinjaman, guys. Nah, belakangan ini sudah marak yang namanya pinjaman online. Kehadiran pinjaman online ini semakin memudahkan kita dalam mendapatkan dana secara instant atau kebutuhan yang sangat mendesak.

Ada beberapa aplikasi dan platform yang mendukung pinjaman online, pastinya memiliki syarat dan ketentuan yang berlaku. Kita bisa melakukan pengajuan pinjaman hanya dengan menggunakan smartphone di mana pun dan kapan pun. Salah satu platform yang mendukung pinjaman online adalah situs agregator finansial.

Pinjaman Online di Finpedia

Nah, saat ini sudah ada sebuah situs agregator finansial yang bisa membantu kita dalam melakukan pinjaman online, guys. Memangnya nama situs agregator finansial tersebut apa, Bang? Lalu kita bisa melakukan transaksi apa saja? Wah, pertanyaan yang bagus, hehehe.

Jadi, situs agregator finansial saat ini yang bisa membantu kita dalam melakukan Pinjaman adalah Finpedia. Situs Finpedia ini dapat membantu kita dalam hal pinjaman online, kredit tanpa agunan, kredit multiguna, dan kartu kredit.

Finpedia juga memiliki tujuan untuk menjadi rekan finansial bagi semua orang dengan meningkatkan inklusi keuangan bagi masyarakat dari semua segmen, baik individu perorangan, perusahaan UMKM maupun korporasi melalui penyediaan akses kepada layanan jasa keuangan atau produk finansial, serta mendukung upaya dari para perusahaan penyedia produk finansial untuk dapat melayani konsumennya dengan lebih baik dengan jangkauan penyaluran produk finansial yang lebih luas, mudah, aman dan transparan melalui platform Finpedia.

Finpedia sudah tercatat di Otoritas Jasa Keuangan (OJK) dengan nomor: S-225/MS.72/2020. Selain itu, Finpedia juga salah satu anggota dari Asosiasi Fintech Indonesia (AFTECH). Finpedia memiliki tujuan untuk saling menguntungkan semua pihak yang terkait.

Pastinya Finpedia memanfaatkan kemajuan teknologi big data, proprietary search engine, artificial intelligence, dan cloud computing dalam pencarian dan pemberian rekomendasi produk finansial dengan manajemen risikonya. Finpedia mampu menyediakan hasil pencarian dan rekomendasi produk finansial yang disesuaikan dengan kebutuhan dan profil risiko pengguna, guys.

Pastinya pinjaman yang tersedia di situs Finpedia berasal dari berbagai pilihan bank dan lembaga keuangan lainnya. Jangan khawatir, karena bank dan lembaga tersebut sudah terdaftar dan diawasi oleh OJK (Otoritas Jasa Keuangan), guys.

Apa yang bisa kita lakukan melalui situs agregator finansial Finpedia, Bang? Banyak banget dong. Kita bisa membandingkan bunga, tenor, dan jumlah cicilan dari berbagai platform pinjaman online yang tersedia. Asik banget, kan? Sehingga kita dapat dengan mudah memilih bank dan lembaga keuangan yang akan kita pinjam.

Beberapa platform pinjaman online yang ada di Finpedia adalah IDANA, Akulaku, Finplus, Danamas, One Hope, Adakami, Pinjam Indo, Uangme, Investree, Pintek, Saku Ceria, KoinWorks, Danadidik, UKU, Modalku, Kredito, dan Akseleran. Banyak pilihan, kan? Keunggulan yang dimiliki oleh situs agregator finansial Finpedia ini adalah mudah diakses, easy to use, familiar, memberikan kemudahan, dan simpel.

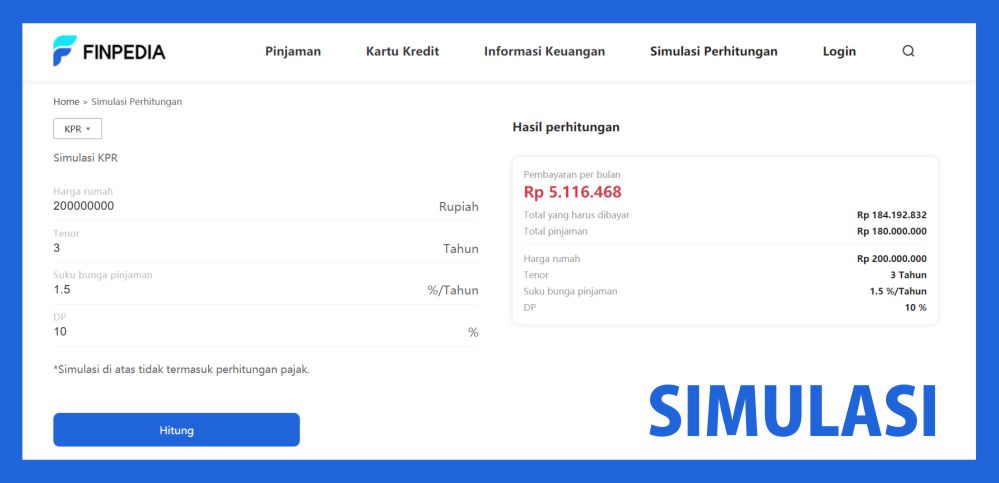

Situs Finpedia juga menyediakan menu simulasi perhitungan untuk Simulasi KTA, Simulasi KPR, dan Simulasi KKB, sehingga kita bisa memprediksi cicilan yang harus dibayarkan. Simulasi tersebut menampilkan harga yang ingin dibeli, tenor pinjaman, suku bunga pinjaman, dan DP. Setelah mengisi beberapa poin tersebut, lalu kita akan mendapatkan hasil perhitungan sementara.

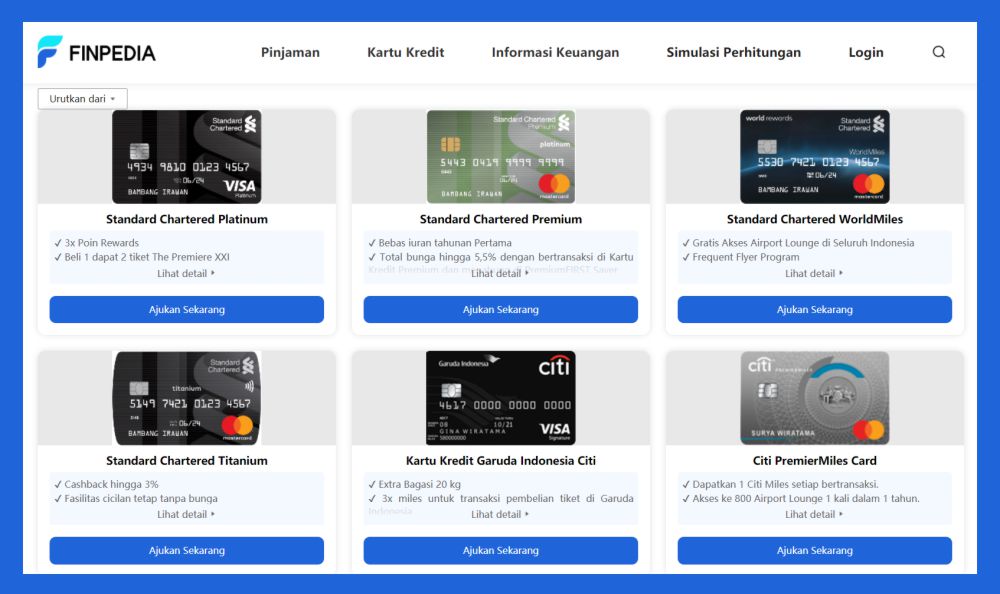

Selain itu, Finpedia juga menyediakan berbagai macam penawaran kartu kredit dari berbagai bank di Indonesia. Kita bisa memilih tujuan kartu kredit untuk apa, seperti shopping, memburu cashback, syariah, promo BBM, traveling, dan gaya hidup.

Beberapa tingkatan kartu kredit yang ditawarkan mulai dari tingkat Classic, Gold, Titanium, Platinum, dan Signature, sehingga kita dapat dengan mudah melakukan pengajuan kartu kredit sesuai dengan kebutuhan.

Berbicara mengenai kartu kredit, jangan sampai kita menggunakan untuk hal yang nggak produktif ya, guys, karena akan merusak perencanaan keuangan kita. Gunakanlah kartu kredit untuk hal yang positif, produktif, dan bermanfaat, supaya kita juga mendapatkan keuntungan yang positif, bukan sebaliknya.

By the way hal terpenting yang harus kita ingat adalah financial planning, supaya kita dapat dengan mudah dalam mewujudkan impian dan target kita pada masa depan. Pastinya setiap orang memiliki tujuan untuk mencapai financial freedom, kan? Maka dari itu bijaklah dalam menggunakan dan memanfaatkan uang.

Semoga artikel tentang Pinjaman di Finpedia ini bermanfaat, ya. Thank you so much for visiting my blog, keep healthy, always be grateful, don’t forget to pray, don’t forget to smile, and see you on my next article.

*****

{kind=link}

terima kasih atas ulasan menariknya. Ya??? kalau saya pribadi dan keluarga hingga saat ini masih percaya penuh dengan pinjaman melalui

Bank BRI , dimana menjamin rasa aman bagi semua nasabahnya , bahkan juga memberikan bunga ringan, serta tenor / jangka waktu pengembalian yang terbilang cukup lama . Dan ??? kalau untuk peminjaman online , saya ataupun keluarga belum dan tak ingin untuk memulainya takut bahwa pihak yang bersangkutan menipu dan lain sebagainya kan sekarang tingkat kejahatan semakin meraja lela.

Hehehe benar sekali kak. terima kasih sudah mampir yess kak 🙂